Tüm dünyayı etkisi altına alan ve Dünya Sağlık Örgütü (WHO) tarafından pandemi ilan edilen Korona Virüsün (COVID-19) ülkemizde görülmesiyle birlikte birtakım tedbirler hayata geçirilmiştir. Alınan tedbirler doğrultusunda, 518 Seri numaralı Vergi Usul Kanunu (VUK) Genel Tebliği ile de vergi beyanname ve bildirimleri ertelenmiştir. Bu ertelemeye ilişkin tebliğ 24.03.2020 gün ve 31078 Mükerrer Sayılı Resmî Gazetede yayımlanmıştır.

VUK 13. Maddesinde Mücbir sebep; Vergi ödevlerinden herhangi birinin yerine getirilmesine engel olacak derecede ağır kaza, ağır hastalık, tutukluluk, yangın, deprem, sel ve kişinin iradesi dışında vukua gelen mecburi gaybubetler olarak tanımlanmıştır.

518 Seri numaralı Vergi Usul Kanunu Genel Tebliği’nin 3. Maddesi ile hangi mükellefler için mücbir sebep ilan edildiği açıklanmıştır.

MADDE 3 – (1) 213 sayılı Kanunun 15 inci maddesinin Hazine ve Maliye Bakanlığına verdiği yetkiye istinaden;

a) Ticari, zirai ve mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunan mükelleflerin,

b) Koronavirüs salgınından doğrudan etkilenen ve ana faaliyet alanı itibarıyla; alışveriş merkezleri dahil perakende, sağlık hizmetleri, mobilya imalatı, demir çelik ve metal sanayii, madencilik ve taş ocakçılığı, bina inşaat hizmetleri, endüstriyel mutfak imalatı, otomotiv imalatı ve ticareti ile otomotiv sanayii için parça ve aksesuar imalatı, araç kiralama, depolama faaliyetleri dahil lojistik ve ulaşım, sinema ve tiyatro gibi sanatsal hizmetler, matbaacılık dahil kitap, gazete, dergi ve benzeri basılı ürünlerin yayımcılık faaliyetleri, tur operatörleri ve seyahat acenteleri dahil konaklama faaliyetleri, lokanta, kıraathane dahil yiyecek ve içecek hizmetleri, tekstil ve konfeksiyon imalatı ve ticareti ile halkla ilişkiler dahil etkinlik ve organizasyon hizmetleri sektörlerinde faaliyette bulunan mükelleflerin,

c) Ana faaliyet alanı itibarıyla İçişleri Bakanlığınca alınan tedbirler kapsamında geçici süreliğine faaliyetlerine ara verilmesine karar verilen işyerlerinin bulunduğu sektörlerde faaliyette bulunan mükelleflerin, 10/04/2020 ila 30/06/2020 (bu tarihler dâhil) tarihleri arasında mücbir sebep halinde olduğunun kabul edilmesi uygun bulunmuştur.

(2) Birinci fıkrada bahsi geçen ana faaliyet alanlarının tespit edilmesinde bu Tebliğin yayımı tarihi itibarıyla vergi dairesi kayıtlarındaki ana faaliyet kodu dikkate alınır.

(3) Mükellefin vergi dairesi kayıtlarındaki ana faaliyet kodu itibarıyla birinci fıkradaki sektörler arasında bulunmamasına rağmen ana faaliyet alanı olarak bu sektörlerden herhangi birisinde fiilen iştigal ettiğini ispat ve tevsik etmesi halinde, mükellefin mücbir sebep kapsamında olup olmadığının tespitinde ana faaliyet kodu yerine fiilen iştigal edilen ana faaliyet alanı dikkate alınır.

Yapılan düzenlemede 65 yaş üstü ve kronik hastalığı bulunan mükellefler de unutulmayarak, 65 yaş ve üstünde olması veya kronik rahatsızlığı bulunması nedeniyle sokağa çıkma yasağı kapsamına giren mükellefler ve meslek mensupları ile beyanname ve bildirimleri bu meslek mensuplarınca verilenler itibarıyla mücbir sebep hali ilan edilmiştir.

MADDE 5 – (1) İçişleri Bakanlığınca alınan tedbirler uyarınca 65 yaş ve üstünde olması veya kronik rahatsızlığı bulunması nedeniyle sokağa çıkma yasağı kapsamına giren mükellefler ve meslek mensupları ile bu Tebliğin yayımlandığı tarih itibarıyla geçerli olan “Aracılık ve Sorumluluk Sözleşmesi” uyarınca beyanname/bildirimleri bu meslek mensuplarınca verilenlerin 22/3/2020 ila sokağa çıkma yasağının sona ereceği tarih (bu tarihler dâhil) arasında mücbir sebep halinde olduğunun kabul edilmesi uygun bulunmuştur.

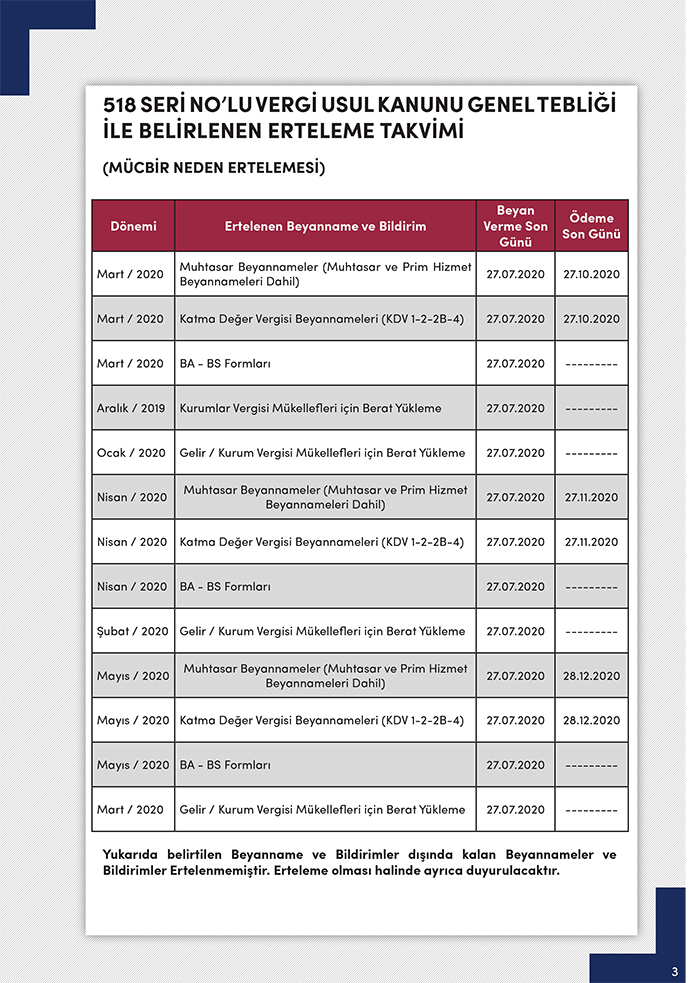

Sonuç olarak, yukarıda açıklanan mükelleflerin vergi beyanname ve bildirim süreleri ertelenmiştir. Ertelemeye ilişkin olarak yazımız devamında paylaşılan tablo ile vergi beyanname ve bildirimlerin yapılması gereken yeni tarihler de gösterilmiştir. 5 inci madde kapsamında mücbir sebep dönemine ilişkin verilemeyen beyanname ve bildirimlerin verilme süreleri ile bunlara istinaden tahakkuk eden vergilerin ödeme sürelerinin son gününün, sokağa çıkma yasağının sona ereceği günü takip eden 15. günün sonuna kadar uzatılması uygun bulunmuştur.

65 yaş ve üstünde olunması nedeniyle beyanname ve bildirim verme ve ödeme sürelerinin uzatılması, vergi dairelerince yapılacak tespitlere istinaden resen gerçekleştirilecek olup, bu kapsamdaki süre uzatımına ilişkin herhangi bir başvuru yapılamayacaktır.

Kronik rahatsızlık nedeniyle beyanname ve bildirim verme ve ödeme sürelerinin uzatılması için bu rahatsızlığın sağlık kuruluşlarından alınacak muteber belgelerle ispat ve tevsik edilmesi şarttır. Bu kapsamdaki süre uzatımı işlemi, mükellefin kronik rahatsızlığı bulunduğuna dair beyanını içeren İnteraktif Vergi Dairesi üzerinden vereceği yazılı başvurusuna istinaden yapılacak olup, sağlık kuruluşundan alınan belgelerin sokağa çıkma yasağının sona ereceği günü takip eden 30 gün içerisinde bağlı olunan vergi dairesine ibraz edilmesi gerekmektedir.

İstanbul Serbest Muhasebeci Mali Müşavirler Odasının hazırlamış olduğu 518 Seri Nolu Vergi Usul Kanunu Genel Tebliği ile Belirlenen Erteleme Takvimi yazımız ekinde paylaşılmaktadır.